Circolare n. 802

Interventi di recupero edilizio volti al risparmio energetico – Comunicazione all’ENEA

Per gli interventi edilizi che comportano risparmio energetico e/o l’utilizzo delle fonti rinnovabili di energia e che accedono alle detrazioni fiscali previste per le ristrutturazioni edilizie del 50% (art. 16-bis TUIR) ultimati a decorrere dall’1/1/2018 deve essere presentata apposita comunicazione all’ENEA.

Per gli interventi che si sono conclusi dall’1.1.2018 al 21.11.2018 la comunicazione all’ENEA deve essere effettuata entro il 19.2.2019.

Per gli interventi conclusi dal 22.11.2018, l’invio deve avvenire entro 90 giorni dalla data di ultimazione dei lavori o del collaudo.

Per consentire il monitoraggio e la valutazione del risparmio energetico ottenuto grazie alla realizzazione degli interventi edilizi (inclusi gli interventi antisimici) e tecnologici che comportano risparmio energetico e/o l’utilizzo delle fonti rinnovabili di energia e che accedono alle detrazioni fiscali previste per le ristrutturazioni edilizie del 50% (art. 16-bis TUIR), la Legge di Bilancio 2018, ha introdotto l’obbligo di trasmettere all’ENEA le informazioni sui lavori effettuati, analogamente a quanto già previsto per le detrazioni fiscali per gli interventi di riqualificazione energetica (Ecobonus).

La comunicazione all’ENEA deve essere inviata soltanto per gli interventi di recupero che sono anche volti al risparmio energetico e non per tutti gli interventi di recupero di cui all’art. 16-bis del TUIR.

La disposizione è entrata in vigore l’1.1.2018; la nuova comunicazione all’ENEA deve quindi essere trasmessa in relazione agli interventi ultimati a decorrere dall’1.1.2018.

Dal 21.11.2018, l’ENEA ha messo online il sito attraverso il quale è possibile trasmettere i dati relativi agli interventi di recupero edilizio (che permettono di fruire della detrazione IRPEF del 50% ai sensi dell’art. 16-bis del TUIR) che determinano un risparmio energetico e l’utilizzo di fonti rinnovabili di energia.

Si tratta di interventi diversi da quelli che consentono di beneficiare della detrazione IRPEF/IRES del 65-50% ai sensi dei c. 347-349 dell’art. 1 della L. 296/2006.

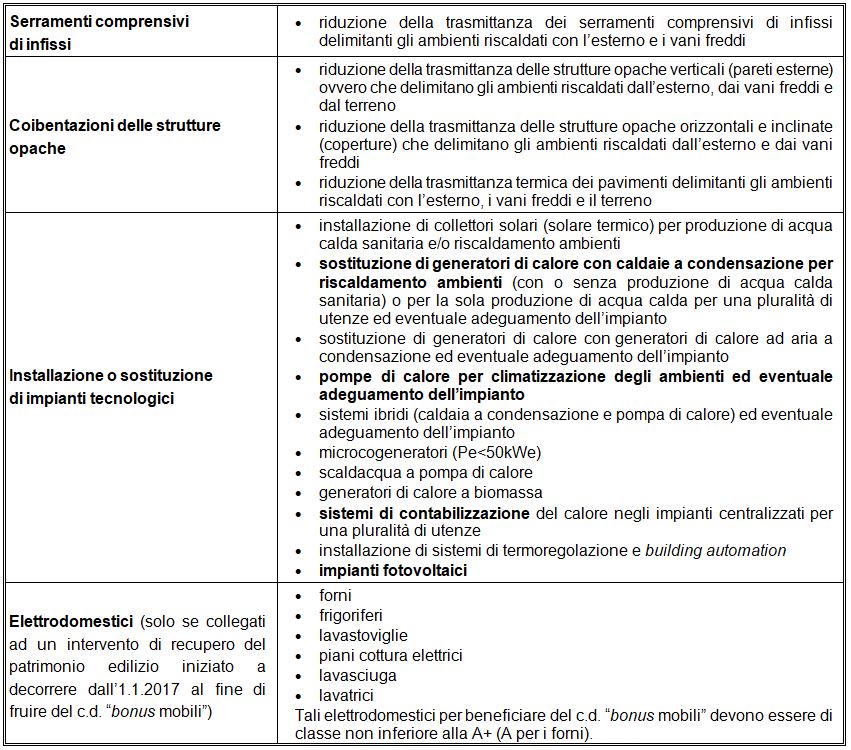

Nello specifico, devono essere comunicati i dati degli interventi indicati nella seguente tabella:

Analogamente a quanto previsto per le detrazioni derivanti dagli interventi di riqualificazione energetica degli edifici, la trasmissione dei dati all’ENEA deve avvenire entro 90 giorni dalla data di ultimazione dei lavori o del collaudo.

Per gli interventi che si sono conclusi (come da collaudo delle opere, dal certificato di fine dei lavori o da dichiarazione di conformità) dall’1.1.2018 al 21.11.2018 la comunicazione all’ENEA deve essere effettuata entro il 19.2.2019.

Per gli interventi conclusi dal 22.11.2018, l’invio deve avvenire entro 90 giorni dalla data di ultimazione dei lavori o del collaudo.

Lo Studio è a disposizione per eventuali ulteriori chiarimenti.

Ultime Circolari

Circolare n. 949 – Dichiarazione dei redditi delle Persone Fisiche- Modello 730/2022 e Modello Redditi persone fisiche 2022

Le persone fisiche dovranno presentare entro il prossimo 30 novembre la dichiarazione dei redditi relativa all’anno 2021 (Modello Redditi 2022).

I dipendenti e i pensionati possono, in alternativa, presentare il Modello 730 entro il termine ultimo del 30 settembre, ottenendo così il rimborso dell’IRPEF a credito direttamente nella busta paga (a partire dal mese di luglio) o nella rata di pensione (a partire dal mese di agosto o settembre).

In allegato, l’elenco dei dati e documenti, da produrre allo Studio entro il prossimo 15 Aprile necessari per la compilazione della dichiarazione dei redditi. In considerazione dell’emergenza epidemiologica, i Sigg. Clienti sono invitati ad inviare i documenti allo Studio via email o in alternativa, sono pregati di mettersi in contatto con lo Studio per concordare le modalità di consegna.

Circolare n. 898 – SPID, CIE e CNS

Il D.L. 76/2020 ha stabilito che l’accesso dei cittadini ai servizi della Pubblica Amministrazione dovrà avvenire solamente attraverso lo SPID, la CIE o la CNS.

Per quanto riguarda invece imprese e professionisti, nulla cambia nell’immediato.

Circolare n. 886 – Gestione separata INPS

Con la circolare n. 12 del 5 febbraio 2021, l’INPS ha comunicato le aliquote per il calcolo dei contributi dovuti da tutti i soggetti iscritti alla Gestione separata dell’INPS, il valore minimale e il valore massimale annuo del reddito per l’anno 2021.

Anni di esperienza

Si può dire che conosciamo il nostro lavoro. Da oltre trent’anni lo studio supporta il vostro business.

Clienti Soddisfatti

I clienti dello studio vengono seguiti in modo sartoriale dai nostri professionisti.

Dottori Commercialisti

I professionisti di cui dispone lo studio sono Dottori commercialisti e Revisori contabili.

Contattaci

Le tematiche fiscali e amministrative possono risultare complesse, vieni a parlarne con noi, ti aiuteremo a trovare la soluzione che fa per te!

info@studiopenta.it

(+39) 059 342651

Modena - Viale Corassori 62

Vignola - Via Caselline 633

Dal Lunedì al Venerdì 9.00 - 19.00 - Sabato 9.00 - 12.30